ご覧頂きありがとうございます!

モリフクロコと申します。

2児の母で、2021年4月に育休復帰しました!

今回は、私が産休・育休関連で、利用したお金に関する制度を6つご紹介します。

- 産休・育休中のお金に関する制度って何があるの?

- 給付金はどうやったら受け取れるの?

- 育休中に税金対策ってできるの?

これらは、産休前や育休中に疑問に思ったお金に関する数々のことです。

お金に関する制度って複雑で、何度も同じことを調べていました…。

疑問に思って調べたことで、初めて知る制度もありました!

知らなくて損するところでした…(^O^;)

お金に関する制度は基本申請制で、損したことにも気が付かないんです…。

同じ様に全く知らなかった方が知るきっかけになれば幸いです。

私は育休復帰後にFP(ファイナンシャルプランナー)2級資格に合格しています。

実体験&しっかり勉強した上での情報なので、安心して見ていって下さいね(*^^*)

産休・育休に関する給付金

まずは給付金に関する制度が、この3つ。

- 出産育児一時金

- 出産手当金

- 育児休業給付金

こちらは広く認知されている制度なので、勤務先にまかせておけば申告漏れということは少ないと思います。

職場で初めての育休取得者だったので、事前に勉強はしておきました。

結果的には勤務先からのアクションで手続きを全て終えました。

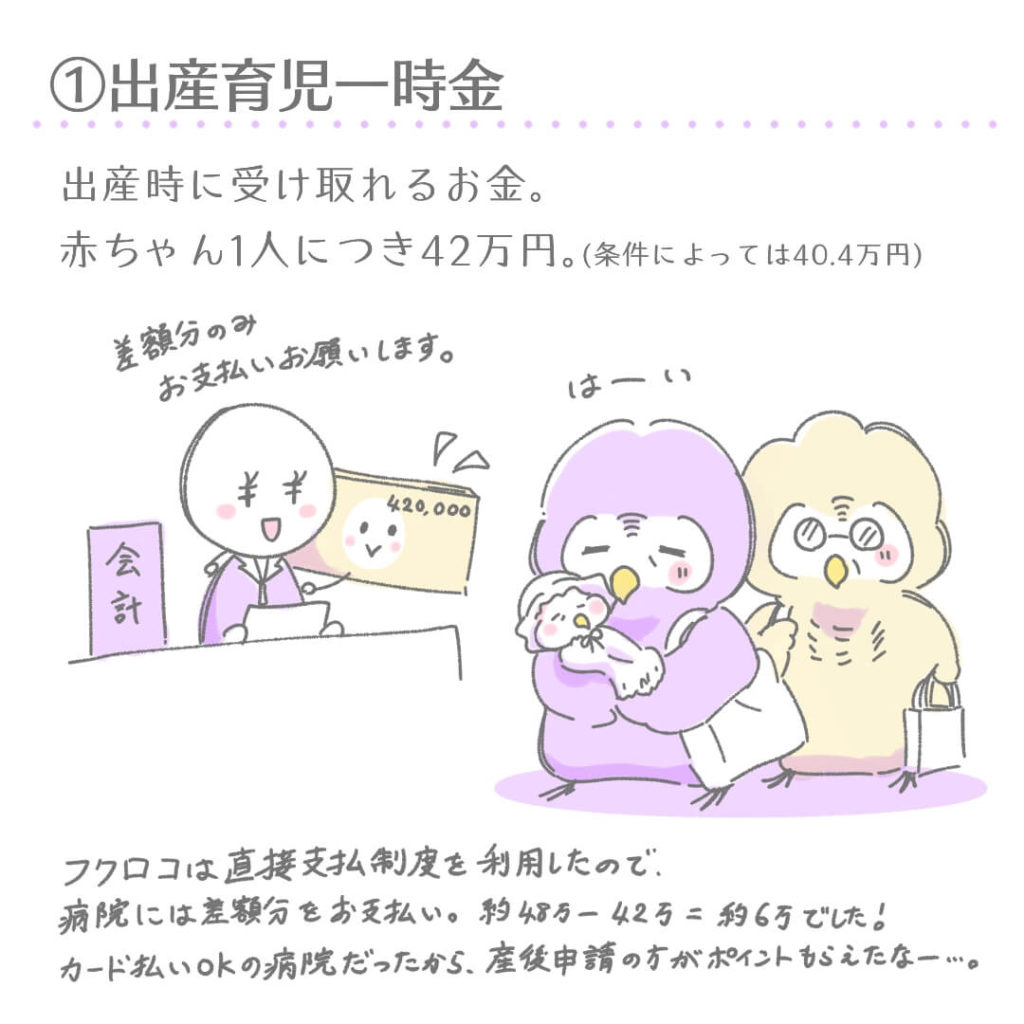

①出産育児一時金

出産時に受け取れるお金です!

2023年4月からは50万円に上がりました。

基本的に出産したどの家庭にも支払われます♪

- 直接支払制度・受取代理制度を利用する

- 直接支払制度を利用せず、産後申請する

大きく2つの受け取り方があります。

【直接支払制度】を利用しました。

健康保険から病院にお金を払う制度です。

病院で分娩予約の際に、直接支払制度の利用を申し込みました。

申込用紙1枚でOKでした♪

出産費用に48万円かかり、42万円を除いた6万円分のみ病院に支払いました。

直接支払いは便利だけど、今思うと産後申請しても良かったな〜。

私が出産した病院は、カード払いができました。

我が家のメインカードは楽天カードなので、100円で1ポイントつきます。

もし、一時金の額42万円を全てカード払いにしていたら、貯まったポイントは4,200P!

後から42万円はちゃんと受け取れるので、4,200P分得でしたね。

ただ、受け取り完了までに1〜2ヶ月かかるので、手持ち資金に余裕がない場合は直接支払制度を利用した方が安心です。

また、出産後に医師のサインを貰うなど、直接支払制度よりも産後にやることは増えます。

とはいえ、出産手当金の手続きもある場合、一緒にやってしまえるので大した手間ではないはずです。

産後申請の場合、加入している健康保険から申請書を用意してください。

協会けんぽでした。

加入先は勤務先によって異なります。

分からない方は、保険証を確認してくださいね!

勤務先から申請書だけは貰っていました。

協会けんぽのHPからダウンロードもできます!

また、出産育児一時金にプラスして受け取れる【付加給付】も要チェックです☆

加入健保によって給付額は異なり、多いところだと10万円くらい貰えるらしいです!!( ; ロ)゚ ゚

ちなみに協会けんぽでは、付加給付はやっていませんでした…( ;∀;)

②出産手当金

出産手当金は、あくまで手当です。

約100日間分の手当が支給されます。

産前に会社勤めで働いていたけど、出産によって働けなくなった方に支給されます。

そのため、出産する本人が勤務先の健康保険に加入していることが必須条件です。

会社員で健康保険に加入しているので、利用できました!

フリーランスで国民健康保険に加入されている方や、夫の扶養に入っている方は残念ながら対象外です。

申請に必要な用紙を産休前に勤務先から頂きました。

協会けんぽの方は、HPから申請書のダウンロードができます。

出産後に、申請用紙に医師のサインをもらう必要があります。

免許証のコピーや、次の育児休業給付金の必要書類と一緒に、勤務先へ郵送しました。

③育児休業給付金

前2つが健康保険であるのに対して、こちらは雇用保険から支給される給付金です。

雇用保険加入期間が1年以上必要などの条件があります。

フクロコは、会社員で1年以上雇用保険に加入しているので、利用できました!

育児休業中に受け取れます。

出産手当金はママだけですが、育児休業給付金はパパも申請できます。

産後に、母子手帳や通帳のコピーなどの必要書類を、出産手当金申請書と一緒に勤務先へ郵送しました。

一度申請したら終わりではなく、2ヶ月ごとの申請が必要です。

私の場合は、勤務先から送られてきた書類に、署名と捺印をして送り返すだけでした。

育児休業給付金は、原則子どもが1歳になるまでですが、育休を延長すれば2歳まで受け取ることができます。

ただし、1歳と1歳半になるタイミングで、延長申請が必要です。

カリちゃんの時は1歳半手前まで、ウユくんの時は2歳手前まで育休を延長しました。

育休を延長するためには、その理由を証明する書類が必要です。

理由としては「保育園に入れない」が一般的です。

この場合、保育園に入れなかったことを証明する『不承諾通知』が必要。

カリちゃんは11月生まれ。

育休延長をするには、11月分の不承諾通知を手に入れる必要がありました。

我が家が住む市では、11月入所の申し込みは9月に行われます。

9月に保育園の申し込みをして10月に不承諾通知を受け取りました。

不承諾通知が必要な場合は、申請のタイミングをしっかり把握しておきましょう。

申請を逃してしまったら、育休金を受け取ることができなくなってしまいます。

他の理由としては、「子育てをする予定だった配偶者が子育てをできなくなった」などもあてはまります。

レアケースだと思いますが…。

怪我であれば医師の診断書など、離婚であれば住民票などが必要です。

また、「2人目の妊娠」でも育休延長はできますが、上の子が1歳になるときに出産予定日6週間以内である必要があります。

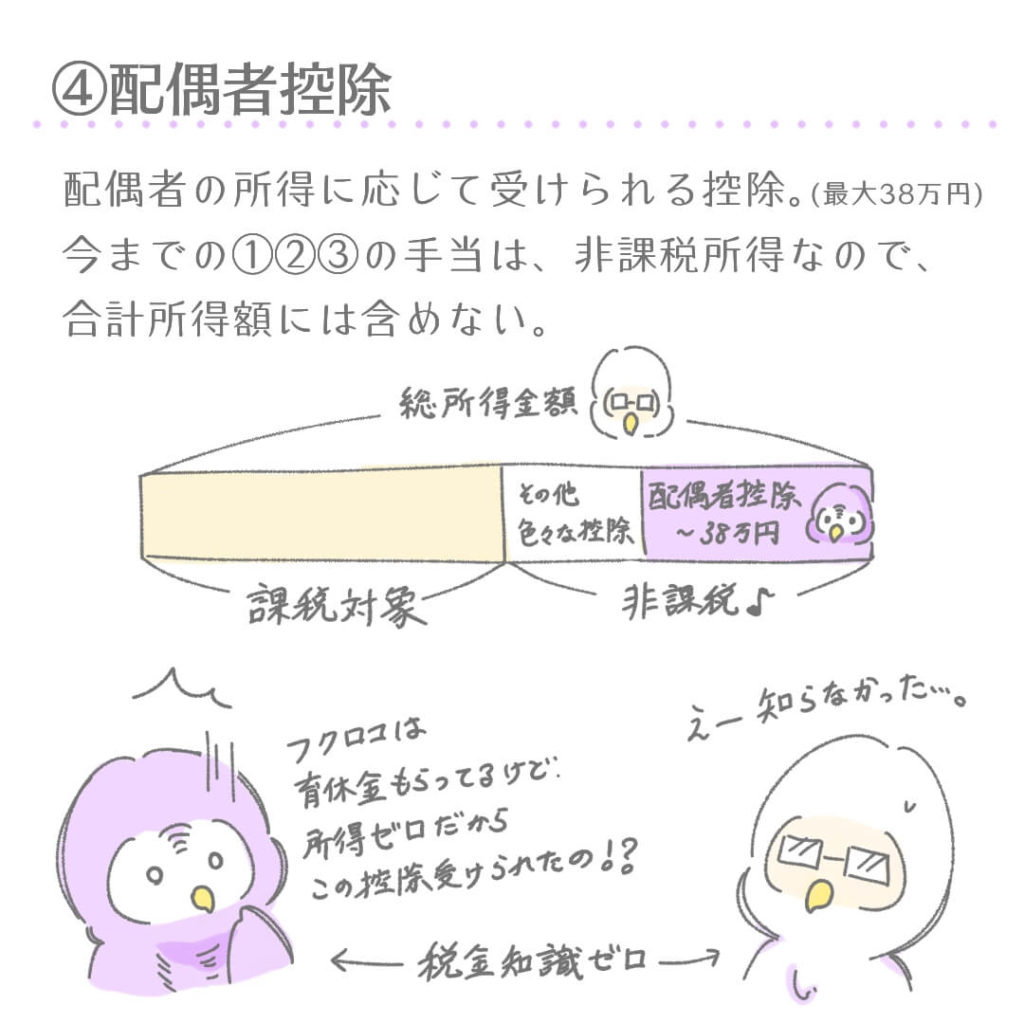

育休中の税金対策

次に育休中に行った税金対策が1つ。

それが【配偶者控除】です。

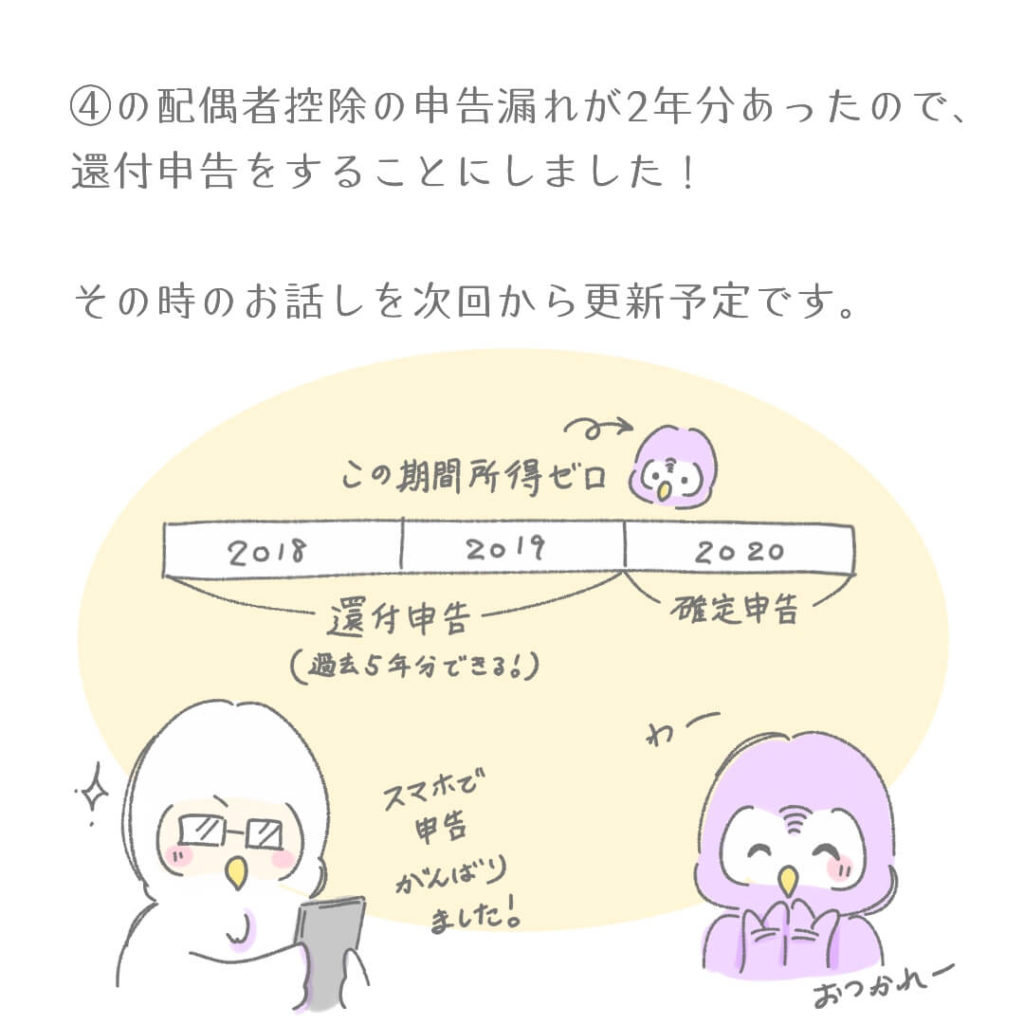

④配偶者控除

私は会社員で税金は基本勤務先任せでした。

産休中や育休中に配偶者控除ができるなんて知らなかった…。

配偶者控除については、色々とありました…。

まとめ記事をご用意していますので、まずはコチラを確認してくださいね(*^^*)

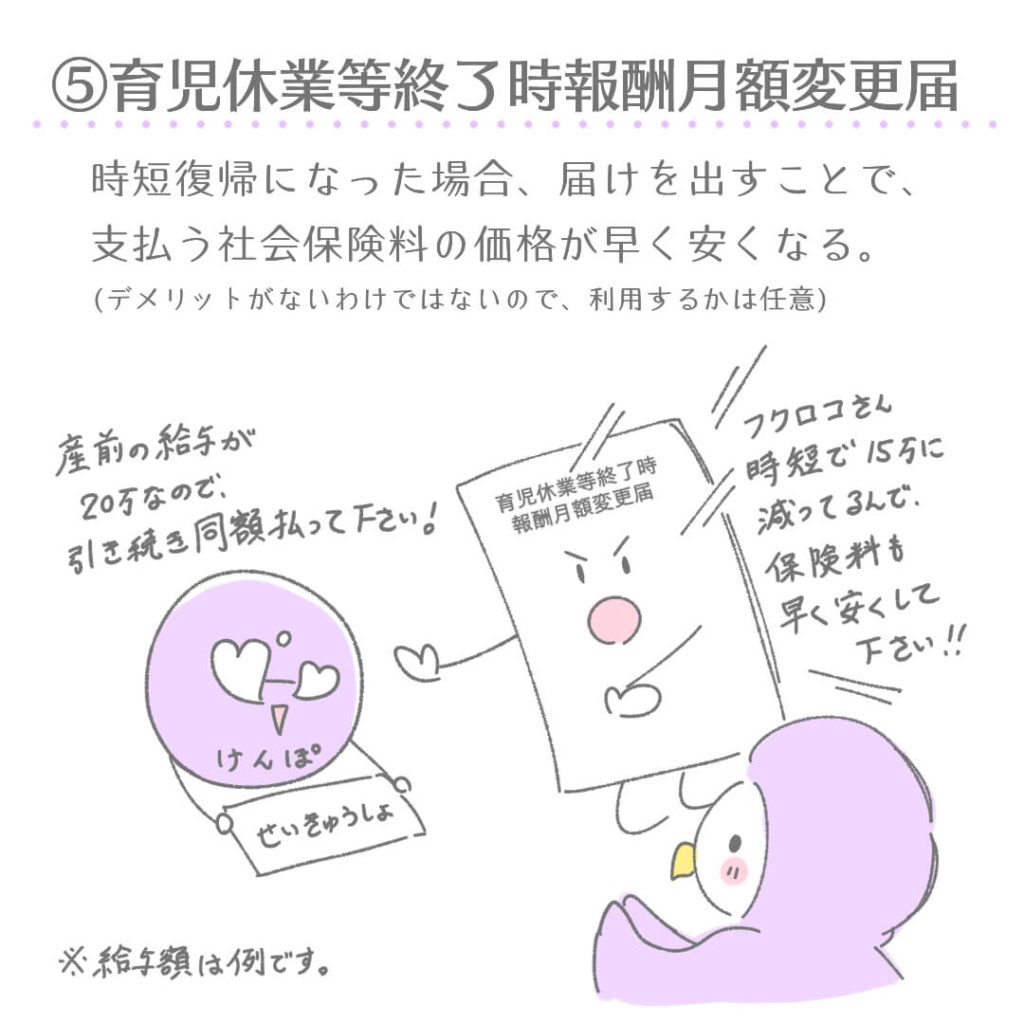

時短復帰後のお金の制度

次に時短勤務で育休から復帰する場合の制度がこの2つ。

- 育児休業等終了時報酬月額変更届

- 養育期間標準報酬月額特例

⑤育児休業等終了時報酬月額変更届

育休復帰の際、時短復帰をされる方もいると思います。

私も時短復帰でした!

時短復帰をすると、産前よりもお給料額は下がります…。

なのに、保険料は産前の給料で計算されて、割高の請求がくるんです…。

保険料はいずれ適正額に修正はされます。

育児休業等終了時報酬月額変更届を出すと、それを待つよりも早めに保険料額を下げることができます。

任意で利用可能で、利用したいと勤務先にお願いしました。

申請書は日本年金機構のHPから確認できます。

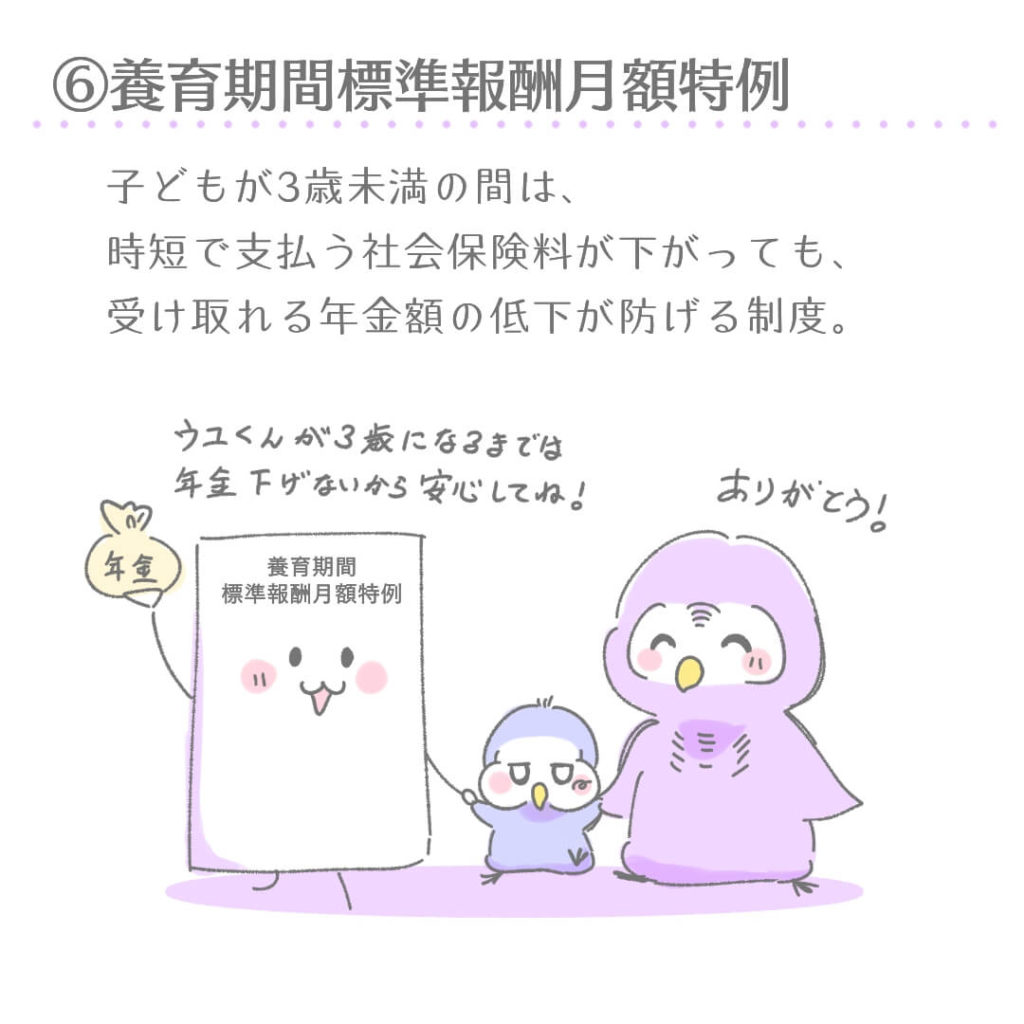

⑥養育期間標準報酬月額特例

時短勤務で納付する保険料が下がるということは、将来もらえる年金額が下がるというこです。

でも、養育期間標準報酬月額特例申出書を提出すれば、3歳になるまでの期間は年金額を下げない保障がされます!!

こちらの書類も、日本年金機構で確認できます。

⑤育児休業等終了時報酬月額変更届とセットで出しておくと安心です(*^^*)

仕事復帰は4月中旬。

8月頭に勤務先からの指示があり、必要書類である戸籍と住民票を提出しました。

この他にも、児童手当などの手続きもありました。

出産関連で医療費がかさめば、医療費控除も受けられるかもしれません。

もし、帝王切開などで医療費が多くかかりそうであれば、事前に限度額適用認定証を発行しておくこともオススメです!

冒頭でも書きましたが、これらの制度は申請制なので、知らないと損していることにすら気づかないという…。

お金の世界は知らないと損をする

お金に関する制度は、申告をして初めて利用できる制度がほとんどです。

我が家は配偶者控除を申告せずに10万円以上の損をするところでした…。

配偶者控除を知らない方には、ぜひチェックしていただきたい!

お金の世界では、「知らなければ、損していると気づくことなく損をする」ことがたくさんあります。

そういう世界なのです。

ここまでこの記事を読んでいただいている貴方は、お金について“知る”ことが重要だと分かったのではないでしょうか(`・ω・´)

私は、お金に対して無知でいることに危機感を覚えました。

お金の勉強をはじめ、お金に関する資格である簿記3級とFP2級も取得しました!

お金の基礎知識を得るためなら、FP3級が最適。

FP3級は合格率約70%と、挑戦しやすい資格です。

勉強をして知っていくことで、お金に対する不安は解消していきますよ(*^^*)

まずは、育休中の制度をしっかり活用しましょうね☆

最後までご覧頂きありがとうございました!

配偶者控除のお話もチェックよろしくお願いします!!